令和7年10月1日から、健康保険の被扶養者認定要件が一部変更となります。

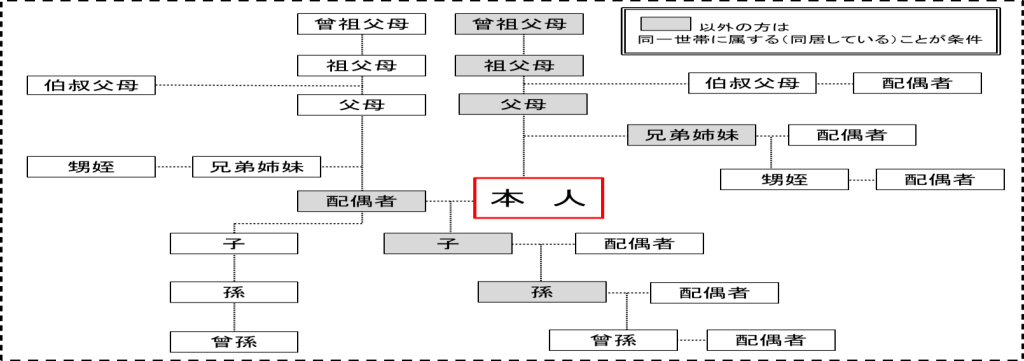

健康保険上の被扶養者とは下図の範囲(認定対象者)で、主として被保険者の収入により生計を維持されている方となります。

「主として被保険者の収入により生計を維持されている」とは、以下の通りです。

- <認定対象者が被保険者と同一世帯に属している場合>認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)で、かつ、被保険者の年間収入の2分の1未満であること ※条件を満たさない場合でも被扶養者として認められることがあります

- <認定対象者が被保険者と同一世帯に属していない場合>認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)で、かつ、被保険者からの援助による収入額より少ない場合

これがいわゆる「130万円の壁」といわれるものです。

この被扶養者として認められるための収入要件が一部変更となります。

所得税法上の扶養親族のうち、その年の12月31日(納税者が年の途中で死亡し、または出国する場合は、その死亡または出国の時)に16歳以上の人を「控除対象扶養親族」といい、「控除対象扶養親族」のうち、その年の12月31日に19歳以上23歳未満の人を「特定扶養親族」といいます。

税制改正により、「特定扶養親族」と同じ年齢の扶養親族を扶養している人が受けることのできる「特定親族特別控除」が創設され、令和7年12月1日に施行されることに伴い、所得税法上は被扶養者ですが、健康保険の被扶養者にはなれないという状況になりえます。

よって、年齢が19歳以上23歳未満の親族(被保険者の配偶者は除く)について、収入要件が150万円未満に変更となりました。

要件緩和の対象年齢から、「大学生アルバイト収入」を想定していることは想像しやすいのではないかと思います。

ただ、対象年齢が「その年の12月31日時点」ですので、大学1年生および大学4年生の収入要件についてはご注意ください!