令和6年6月以降の給与や賞与の計算について定額減税に悩まれている給与計算担当者は多いと思います。

もちろん私も頭を悩ませているうちの一人です(*_*)

まず、特別控除を実施しなければいけないのは「主たる給与の支払い者(扶養控除等申告書の提出を受けている給与の支払者)」です。

そして、特別控除を実施する時期は「令和6年6月1日以後に支払う給与・賞与を支払う際」であり、源泉徴収税額を上限に「給与・賞与に係る源泉所得税から特別控除額を控除」します。

控除しきれなかった場合は、それ以降の給与・賞与に係る源泉徴収税額から順次控除します。

特別控除は給与所得者本人だけで3万円(同一生計配偶者・扶養親族1人につき3万円加算)ですので処理が数カ月にわたることになることが多いと考えられるため、各人ごとに控除額を管理する必要があります。

令和6年分の合計所得金額が1,805万円以下の方が定額減税の対象者となりますが、合計所得金額には対象所得を含めるので気を付けなければいけませんね。

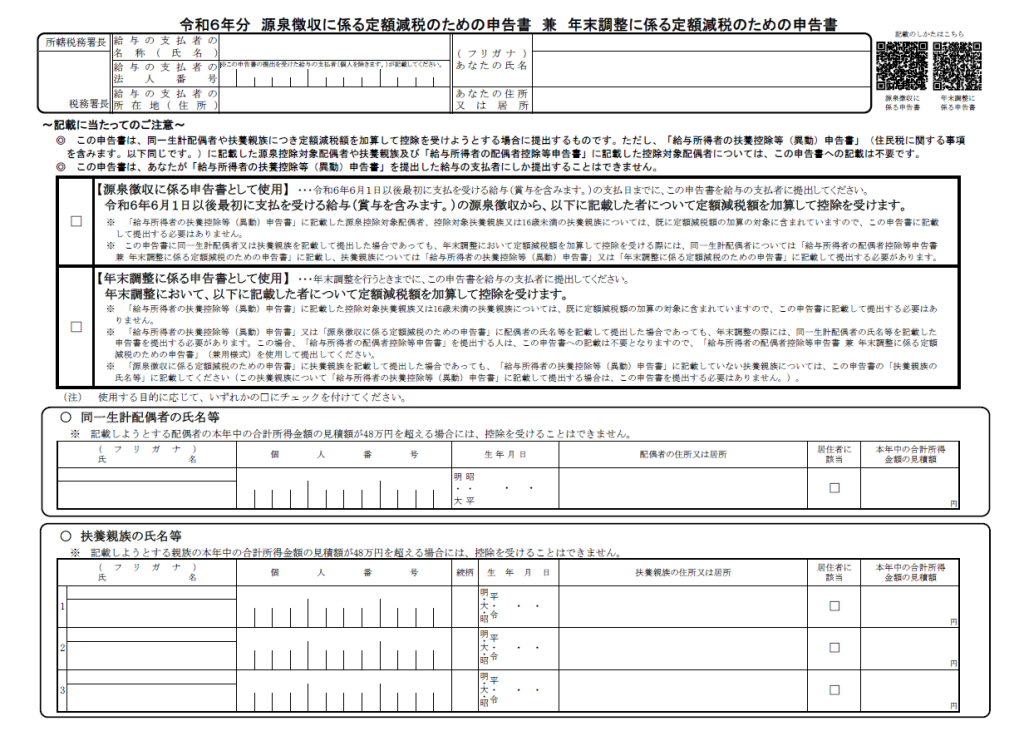

非源泉控除対象同一生計配偶者や15歳以下の扶養親族を把握するためには「源泉徴収に係る定額減税のための申告書」を対象給与支払日までに特別控除対象者それぞれから提出してもらう必要があります。

なかなか手間がかかりそうですね…。

一番心配なのは、例えば配偶者の分を定額減税したのに、配偶者の所得がオーバーした場合です。

その場合は年末調整で精算するのですが、徴収になる可能性が高いのではないかと思います。

年末調整といえば、ひと昔前は「年末のお小遣い」(今はどうなのか?不明ですが…)で、徴収される方は滅多にいないので抵抗ありますよね。

とはいえ、最初の処理まであと1か月。慌てないよう準備をしておきましょう!